12.11.2011 Клуб Менеджмента. Выступление Максима Шебалина (МШ).

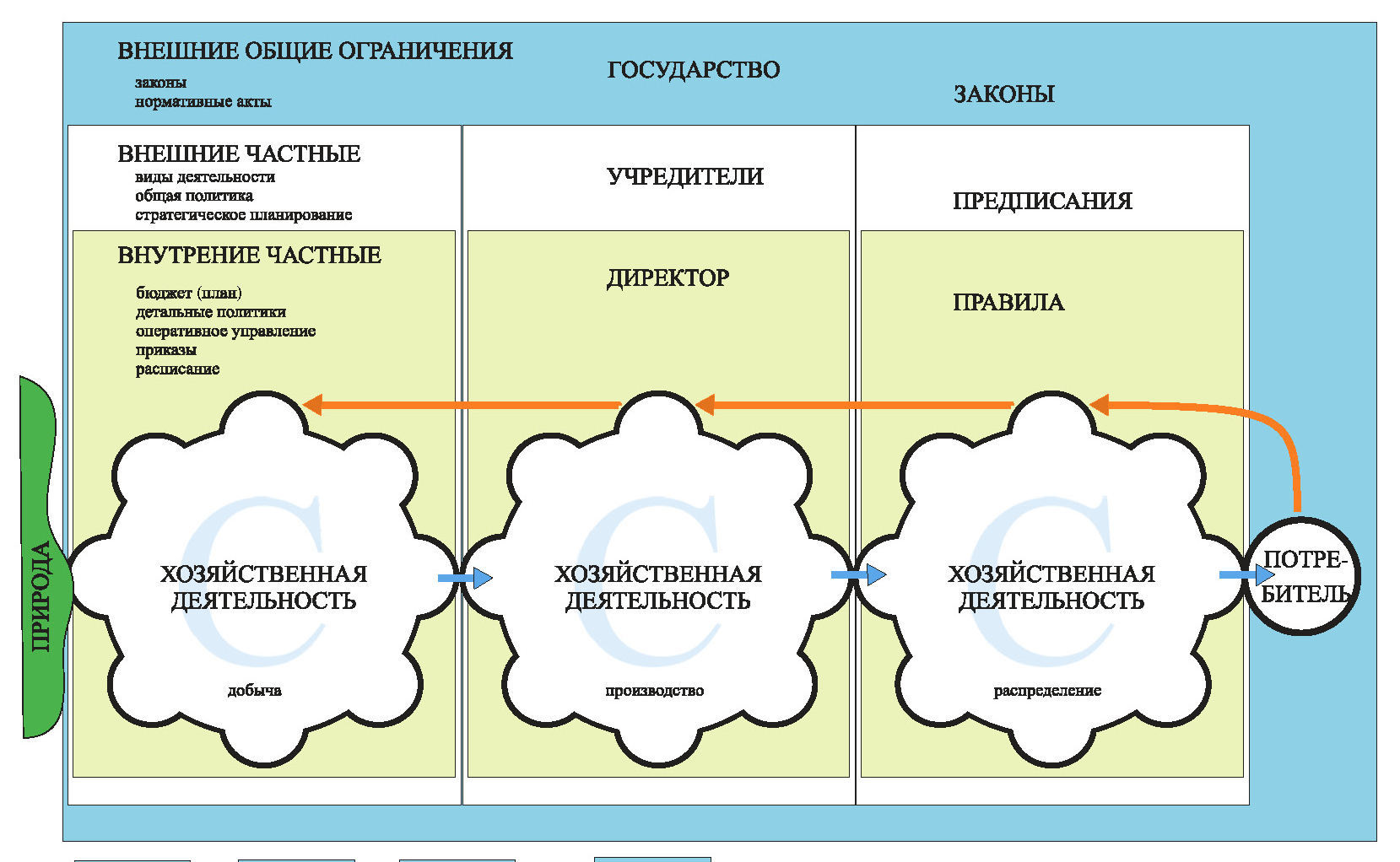

МШ. Значит, три хозяйствующих субъекта: то есть один, второй, третий. Почему три, объясню попозже. Но, независимо от того, к какому из типов принадлежит наша фирма, у нее есть еще два, вида ограничений: первое — это внешние частные ограничения, которые задаются учредителями.

Как правило, это виды деятельности, общая политика, стратегическое планирование, и эти ограничения могут быть названы как предписания для хозяйственной деятельности предприятия.

Второе — внутренние частные ограничения, которые задает, как правило, генеральный директор или лицо, возглавляющее компанию.

Он задаёт бюджет, определяет детальную политику, осуществляет оперативное управление, выпускает приказы и распоряжения.

Вот такая у нас картинка, которая должна, ну, применительно к нашей стране существовать.

Почему три хозяйственные деятельности? Потому что есть, по крайней мере, на мой взгляд, три разных типа хозяйственной деятельности. Первый вид хозяйственной деятельности — это добыча, то есть это некое предприятие, имеющее отношение непосредственно к природе. Он добывает нефть, зерно, руду и т.д. Далее эта, допустим, нефть, добытая, передается в производственную компанию, у которой другой тип, как бы алгоритм, хозяйственной деятельности. То есть она из чего-то, из каких-то деталей или элементов, собирает какой-то готовый продукт. Да, бензин крекинговый.

И третья хозяйственная деятельность: это распределение или торговля. Это торговые сети, соответственно, оптовая, розничная и т.д. Все это доводится до потребителя.

Муж1. Скажи, а где банки?

МШ. Банки – скажу сейчас, где. Вот потребитель у нас потребляет некий йогурт и платит за него деньги. Вот здесь банки. И эти деньги в обратную сторону распределяются между всеми субъектами, которые приняли участие в производстве, допустим, йогурта.

Муж1. Кстати, где у тебя сфера услуг?

МШ. Сферы услуг, к сожалению, у меня тут нет.

МШ. Наверно, схема неполна. Почему так изображена хозяйственная деятельность, мы в дальнейшем увидим. Я раскрою этот элемент схемы. Пупырышки не просто так. Соответственно в каждом из хозяйствующих субъектов есть работники, которые, с одной стороны, работники, а с другой стороны, потребители. То есть они получают какую-то зарплату. И эта зарплата, очень скромная, идет в обратную сторону, то есть распределяется между участниками производства этого продукта.

Это как должно быть устроено. То есть есть законы, есть внешние ограничения, есть внутренние ограничения. Внутри этих ограничений у нас происходит хозяйственная деятельность.

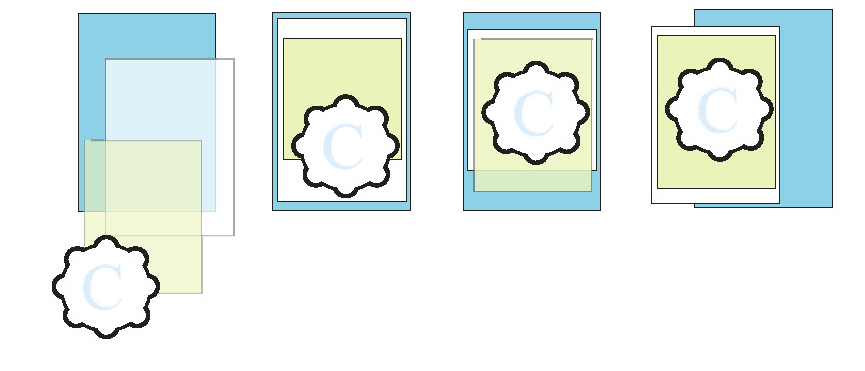

А вот как происходит всё на самом деле:

Муж1. Сейчас, секундочку. Цветовые рефлексации очень сложные.

МШ. Значит, голубой – это у нас законодательные акты, нормативные. Вот этот светлый – это то, что хотят учредители. Желтый – это то, что делает директор.

А хозяйственная деятельность вообще в другом как бы месте находится.

Муж1. То есть это торговля наркотиками.

МШ. Ну, можно сказать и так, по-разному бывает. Например, когда отменили лицензии на строительство, многие компании так и продолжали строить. Вот яркий пример того, как выпадает деятельность предприятия за пределы законодательного поля. Отменили лицензии, ввели СРО, саморегулируемые организации. Они должны были вступить, заплатить кучу денег и т.д.

Муж1. Одно отменили, а другое как бы…

Муж2. А другое добровольно.

МШ. Да, да.

Муж1. Хочешь – вступай, не хочешь – не вступай. То есть, ну, всё по Черномырдину: «Хотели, как лучше, а получилось, как всегда».

МШ. Да, как всегда. Как всегда, получается вот примерно так. И здесь, как вы сами понимаете, налицо же кризис. Никто не делает того, что должно быть.

Жен. За что деньги уплачены.

МШ. За что деньги уплачены. Йогурты выносят из магазина в сумках, кассир ворует деньги и т.д.

Муж1. Директор сливает налево.

МШ. Директор сливает налево. Занимается какими-то непонятными финансовыми процедурами.

Муж1. Потом учредитель ссорится с директором.

МШ. Ну, вот такая иллюстрация.

Муж1. А вот некий четвертый? Второй, третий, четвертый?

МШ. Ну, это разные варианты. Вот это, например, наверно, наиболее показательный, вызывающий реакцию случай.

Муж1. А как должно быть?

МШ. Как должно быть – должно быть вот так, когда они все как бы внутри друг друга, как матрешка.

Муж2. В одной команде.

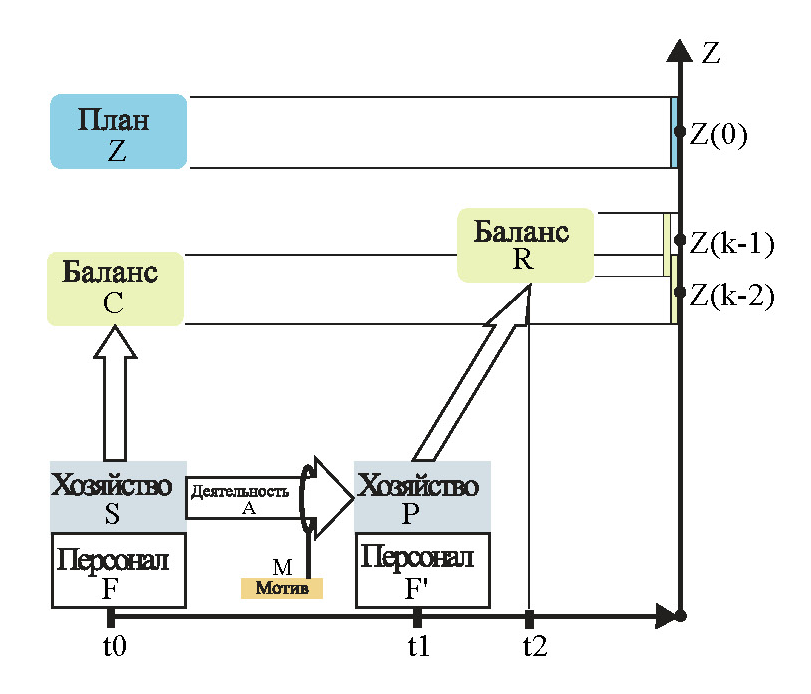

МШ. Да. Значит, возникает вопрос, как определить, в какой мы ситуации, ну, например, из этих возможных. Нужен какой-то инструмент для измерения. Какой инструмент? Как мерить коллективную деятельность? Вот там десять человек что-то делают: кто-то копает, кто-то роет яму и т.д. Совершенно непонятно, как измерять ту деятельность, которая производится несколькими людьми, коллективную деятельность. Но, на самом деле, инструмент есть. Только после того, как мы измерим эту деятельность, можно будет сопоставлять ее с какими-то там образцами и сделать выводы по поводу того, где мы находимся. Ну, и, собственно, как же мерить?

МШ. Я сейчас все расскажу. Внизу у нас ось времени. Справа у нас ось целей. Значит, у нас есть два важных объекта, и остальные как-то отражают их состояние. Первое объект: хозяйство. Экономика – это вообще управление хозяйством и каждая фирма – это некое хозяйство. Но с точки зрения, скажем, бухгалтерской терминологии – это активы и пассивы. Есть некое хозяйство в момент времени t0. Есть некий персонал, который воздействует на это хозяйство, то есть что-то с ним производит, как-то его меняет: делает платежки, получает товары от поставщиков или продает что-то и т.д.

Таким образом он преобразует хозяйство в некоторое другое состояние посредством своей деятельности.

Но ввиду того, что персонал – это все живые люди, имеют свой собственный мотив, они преобразуют его каким-то специфическим образом, накладывая свой личный отпечаток на то, как они его преобразуют, учитывая личный интерес. Это то, что происходит у нас с хозяйством фирмы: то есть персонал на него подействовал, как-то изменил, хозяйство какое-то теперь другое.

Теперь, что у нас делает директор. Директор у нас говорит: «У нас есть план – достигнуть вот такой цели». Как задаются планы?

Муж1. Руками.

МШ. По-разному. Хочу, например, столько-то прибыли, может он сказать. Или хочу, чтобы на расчетном счете у нас лежало 10 миллионов. Бывают такие планы? Редко.

Жен. Хочу бренд.

МШ. Хочу бренд – это к нашему рассмотрению отношения не имеет, потому что мы, наверно, до бренда не доберемся. Но неважно. Значит, если есть некий план, соответственно есть некое исходное состояние нашего хозяйства, которое отражено нигде иначе, как в балансе предприятия. Баланс предприятия есть такой официальный документ, в котором отражается состояние хозяйства.

Муж1. Ну, ты же понимаешь, что баланс можно нарисовать любой.

МШ. Ну, будем все-таки придерживаться того мнения, что бухгалтеры добросовестно исполняют свой труд и баланс отражает реальное положение вещей.

Муж1. Значит, если у них в качестве их труда стоит выведение бабла, то они, добросовестно выполняя свои задачи, нарисуют тебе красивейшую бухгалтерскую отчетность, при том, что, на самом деле, будет полное несоответствие.

МШ. Согласен, согласен. Это вот те самые картинки, которые мы изучили.

Муж1. Маша, давай договоримся на берегу. Вы о чем говорите? Как должно быть?

МШ. Мы говорим о том, как должно быть. Хорошо? Как должно быть. Примем такое допущение.

Муж1. Мы понимаем управленческий баланс, не бухгалтерский. Но рисуют бухгалтерский баланс.

МШ. Ну, на самом деле управленческий баланс — я еще готов обсудить, что такое. А бухгалтерский баланс – это все-таки такая закрытая система, где активы с пассивами всегда равны. И понятно, как распределены активы, из каких пассивов это всё состоит.

Муж1. Да, но это не говорит, на самом деле, ни о чем.

МШ. Ну, в некоторых случаях говорит. Я встречал фирмы, где это говорит.

Муж1. Сколько?

МШ. Немного, но есть.

Муж2. Руководители, в связи с этим, говорят, что при хорошем финансовом директоре компания может год не работать и выполнять бюджетные показатели.

Муж1. Главное, что проголосовали.

МШ. Ну, ладно, давайте примем такое допущение, что у нас баланс достоверно, ну, с какой-то погрешностью отражает состояние хозяйства. И вот в момент времени t0, когда мы начали это рассмотрение, у нас есть некий баланс, который на оси целей проектируется в эту вот полосочку. А план нам задан вот такой. Значит, что-то мы должны сделать с хозяйством, чтобы приблизить вот этот баланс существующего хозяйства к плану.

МШ. Вот наш персонал на хозяйство повоздействовал, что-то там получил и дальше…

Муж2. Персонал-то остался тот же.

МШ. Не совсем.

Муж2. Поэтому вместо S стало почему-то у же P.

Муж1. А баланс вообще ушел вправо.

МШ. Да, да.

Муж2. Справа штрих тоже получается.

Муж1. Нет, понимаешь, баланс ушел вправо.

Муж2. Был Феоктистов. Стал Феоктистов. Принадлежало хозяйство Сидорчуку, а стало Яблокову.

МШ. Ну, не совсем. Это как бы предмет и продукт, просто обозначения. А почему f и f ‘ ? Значит, персонал из f стал f ‘ почему – потому что люди потратили свои часы жизнедеятельности, состарились, и осталось им работать меньше. Скоро пенсионный возраст, да. Значит, вот у нас получилось некое хозяйство P. Мы в моменте времени t1. Значит, что стало с хозяйством в момент времени t1? Ну, для того, чтобы знать об этом, все тоже бьются головой об стенку и пытаются делать какие-то там он-лайн системы учета, формирования отчетности, какие-то, как правило, управленческие. Но суть в том, что для того, чтобы каким-то образом сопоставить состояние хозяйства с нашим планом, который нам был задан, нам надо его преобразовать в некую систему показателей, и, как правило, это баланс: управленческий баланс или бухгалтерский баланс. Я буду говорить о бухгалтерском балансе, предполагая, что это фирма, которая действительно отражает в балансе состояние своего хозяйства. После того, как это хозяйство было отражено в балансе, можно его уже сопоставить с планом. Возникает вопрос опять-таки: как мы задаем план для того, чтобы его можно было сопоставить с балансом?

Муж1. Мы задаем не план, мы не бухгалтеры. Зачем бухгалтерский?

МШ. Вот! Да, да. Значит, если план мы задаем не в бухгалтерской терминологии, а результаты состояния хозяйства мы получаем в бухгалтерской терминологии, то возникает вопрос, как одно с другим сопоставлять.

Муж1. Как это мы результаты получаем в бухгалтерской терминологии?

МШ. А как мы получаем результаты?

Муж1. Мы получаем в терминологии результатов. Какие результаты мы поставили, такие мы и достигаем.

МШ. Ну, хорошо.

Муж1. А результат совсем не обязательно соответствует статьям по учету в балансе.

МШ. Замечательно. Согласен, да.

Муж1. Какие результаты мы поставили, такие и получаем.

МШ. Да, смысл в чем? Если мы ставим план, например, тремя точками, например, там прибыль, складские запасы и, например, уровень дебиторки такой-то. Такие мы планы можем поставить?

Муж1. Так прямо не ставятся.

МШ. Об этом и речь.

Муж1. В плане ставятся системные цели, цели инфраструктурные, цели по доходности. Причем именно доходность, скорее, чем прибыль. Поэтому очень сложно как-то перевести это в баланс.

МШ. Согласен, да.

Муж1. Это шаманство высшего уровня.

МШ. Да, да.

Муж1. А что у нас будет в балансе, если мы достигнем нашего результата? Ответ обычно: хрен его знает.

МШ. Вот об этом, кстати, я и хочу сказать. То есть, на мой взгляд, я, конечно, не претендую ни на какую истину, но, если бы мы ставили планы в терминах баланса, то нам было бы более понятно и более сподручно сравнивать его с результатом.

Муж1. Ты знаешь, я вчера в одну компанию зашел, выяснял, что и как нужно делать, и услышал гениальную фразу: «Вы знаете, ваш бизнес мешает нашему плану счетов». Вот сейчас ты говоришь примерно то же.

МШ. Да, да.

Муж. Говоришь по типу «Ребята, а давайте под наш план счетов».

Жен. Так это же бухгалтерия.

Муж1. Занесут. Да неважно. Смотри, бухгалтерия – это исполнение требований законодателей. Вот если бы у нас не было закона о бухгалтерском учете, бухгалтерий, как таковых, их бы не было. У нас был бы другой учет: управленческий, еще какой-то.

МШ. Наверно.

Муж1. Но вот этой формализованной, вот этой бюрократии, ее бы не было. Она существует ровно почему: потому что существует ограничение законодателей. Законодатель скажет: «Иметь. И вот так иметь. А мы еще вас будем иметь за то, что будем контролировать». «Иметь, иметь и иметь», — вот так сказал законодатель. По большому счету, для самой компании, сколько я видел, в той форме, в которой баланс существует, именно бухгалтерский сейчас существует, он где-то избыточен, где-то недостаточен. То есть, совет консолидации, технологическая разведка. Но, по большому счету, у каждого бизнеса – это какие-то свои примочки существуют, которые полезнее для того, чтобы делать бизнес. Еще раз: не составлять баланс, а делать бизнес. Да?

МШ. Да, согласен. Но готов немножко оппонировать. Значит, по поводу примочек, которые важны для того, чтобы делать бизнес. Да, действительно, такие примочки есть. Но примочки, в каком бы они ни были наборе и виде, не отражают все состояние хозяйства.

Муж1. И баланс не отражает.

МШ. Да баланс-то – ладно, но просто состояние хозяйства реального они не могут отражать. Ну, в силу того, что это как бы системное ограничение, они отражают какие-то участки, может быть, важные, может быть, критичные. Но всей картины, всей полноты картины не существует.

Муж1. И в балансе тоже нет.

Муж2. Мы под примочками сейчас что понимаем, для незнакомых?

МШ. Ну, допустим, какие-то системы управленческой отчетности.

Муж1. Вот центры финансовой ответственности. Сколько потратили, столько заработали, не заработали – в балансе этого нет. Забалансовые счета. Единственное – оборот. Например, оборот обязательств.

Муж2. Способ отнесения малоценки держим там.

МШ. Ну, малоценку вроде отменили. Но неважно.

Муж. Это способ учета, который государь-батюшка, государство, нам навязывает, чтобы контролировать нашу деятельность. Но это не способ учета для бизнеса.

Муж2. Мы здесь не дискутируем о видах баланса и их полезности для бизнеса. Мы говорим о том, что план у нас задан в одном разрезе, а получаем-то мы характеристики в другом.

МШ. Да. Измерение, да, да.

Муж2. Вот ты назвал планом и балансом. Какой именно там баланс… Хорошо. Принимается, да. План в одном разрезе. Измерять будем в другом разрезе.

Муж3. Информацию о хозяйстве можно в натуральных показателях получать: в тоннах там…

МШ. Можем, можем, да. Можем, конечно.

Муж2. Это тоже будет баланс, только у нас металлургические показатели.

МШ. Ну, это, наверно, какой-то натуральный баланс.

Муж2. Не бухгалтерский баланс.

МШ. Не бухгалтерский.

Муж2. А какой-то баланс.

Муж3. А Вы далее будете отвечать на этот проблемный вопрос, который сейчас ставится, зависимость плана и баланса?

Муж2. Так в этом суть. Вы нас интригуете?

Муж1. Нет, это мы его задурманили.

МШ. Хорошо. Значит, я хочу высказать такое допущение, что, если бы мы ставили план в виде баланса, (если бы), то, наверно, по прошествии какого-то периода, когда бы мы сравнивали результат с планом, мы бы, наверно, имели какой-то более адекватный результат по поводу достижения наших плановых показателей.

Жен. Измерение.

МШ. Измерение, да.

Муж1. Наверно, было бы легче понять, достигли ли мы.

Муж. Достигли мы плана или нет.

Жен. Отчасти верно.

Муж1. Тогда как же сводить?

Муж2. Уже свежо.

МШ. Как план в одних понятиях сводить с балансом в других понятиях – я не знаю. Но я еще раз хочу сказать, наверняка, в плане есть какие-то показатели, которые могут быть найдены в балансе: объем продаж или какое-то состояние склада. Еще чего-то мы можем. Но в балансе, допустим, 60 показателей, а в плане, например, их 10. Ну, и что?

Муж1. Если будут статьи учета.

МШ. Никак.

Муж1. А что делать тогда?

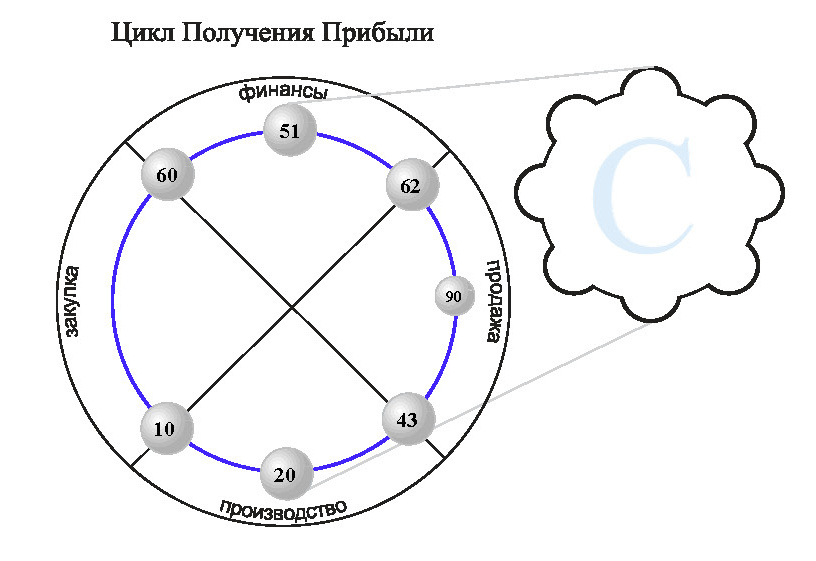

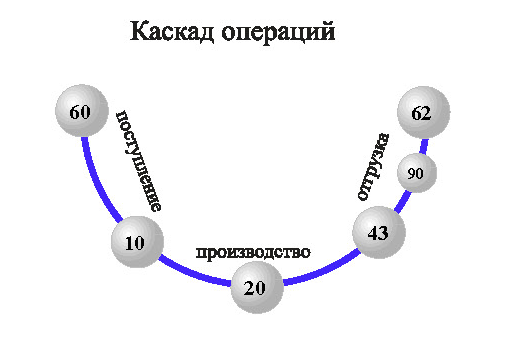

МШ. Надо планировать детально. Сейчас скажу дальше, как. Значит, теперь, что мерить. Что, собственно, мерить. Вот это наша шестеренка, которая там была. Вот так она раскладывается. Извините, пожалуйста, у меня тут только циферки. Но я все циферки вам назову. Ничего сложного тут нет. Да, это счета. Перед вами Цикл Получения Прибыли. Есть четыре сегмента: это финансы, закупки, производство и продажи. Все просто. Ничего более сложного пока не существует в подавляющем большинстве случаев. Значит, финансы: это банк, расчетный счет знаете все.

Муж2. Нет.

МШ. Нет? Не знаете? Да ладно. Что-то мне надо тогда делать… А, ну, хорошо.

Муж1. 51-й, расчетный счет. А 50-й? Где касса?

Муж2. Для финансиста главное – деньги собрать, сохранить и никому не отдавать.

Муж3. Я не знаю, почему не пишете 52-й.

МШ. Ну, 52-й и 50-й тут же (где 51). То есть это все банковские счета, все денежные средства: и 52-й, и 51-й, и касса – всё здесь. Далее мы отправляем эти деньги нашим поставщикам (счет 60-й), и они у нас повисают в виде задолженности поставщиков перед нами. Это понятно. Дальше мы от поставщиков (60) получаем некий материал. Ну, и соответственно задолженность поставщиков (60) уменьшается, а количество материалов (10) увеличивается. Далее мы материалы (10) передаем в производство (20). Материалы уменьшаются, производство увеличивается. Получаем готовую продукцию (43), соответственно, из производства и осуществляем продажу (90). 62-й – это расчеты с покупателями и заказчиками. Значит, здесь интересен счет 90-й, который называется счет «Продажи». Значит, с этой стороны, с готовой продукции (43), на счет «Продажи» списывается себестоимость продукции. А со счета «Продажи» (90) на 62-й счет «Расчеты с покупателями и заказчиками» начисляется цена. Вот разница между ценой и себестоимостью собственно и формирует нашу операционную прибыль. Далее мы от покупателей (62) получаем деньги опять-таки на расчетный счет (51).

Муж1. Это, если заплатят.

МШ. Ну, как правило, получаем. Вот так это у нас всё происходит и крутится. То есть это тот минимальный набор счетов, который надо изучить и сопоставить, чтобы понять, насколько предприятие…

Муж2. Одного пупырышка нет.

МШ. Ну, это схема все-таки. Я понимаю, да, пупырышка нет, не хватает.

Муж1. Пупырышки ровно по счетам, я понимаю.

Муж2. Пупырышки-то по счетам. Вопрос в том: покупатели-то платят, а вот с поставщиками расчетов нет.

Муж1. Зачем?

МШ. Зачем, что?

Муж1. Зачем 60-й счет?

МШ. То есть, внимательно изучив состояние движения по этим счетам, можно представить себе, насколько на предприятии происходит прибыльная хозяйственная деятельность. Состояние других счетов тоже, конечно, важно, но совершенно во вторую очередь. То есть это реальный кругооборот товар-деньги-товар, глядя на который можно понять, генерирует ли предприятие деньги, как у него обстоят дела с прибыльностью и т.д. Понимаю, что сложно. Поэтому вот вернусь, да.

Муж2. Имеет ли смысл проведенная татуировка колеса в диаметре?

МШ. Поперек? Они просто разделяют на сектора вот это. Диаметра нет.

Муж2. То есть скрытого смысла, что мы 10-й сопоставляем с 62-ым, а 60…

МШ. Нет, почему? Это все есть. Да, именно так. То есть финансы – это 51-й в корреспонденции со счетами расчетов. То есть вот это формирует финансовой сектор.

Муж. С двумя рядом лежащими.

МШ. Ну, да, да. Закупка – это с 60-го на 10-й. Ну, это, скажем, наиболее общая схема. В реальности там появляются еще некоторые другие счета.

Муж. Ты же сказал, они запаздывают.

МШ. Да, да. Производство, это материалы, основное производство, готовая продукция.

Муж3. Максим, а там в производстве, по-моему, 77-й счет нужен еще, нет? Это заработная плата.

МШ. 70-й. Согласен. Да, нужен. Но это не имеет отношения пока к тому, что мы рассматриваем.

Муж2. К хозяйственной деятельности никакого отношения не имеет.

МШ. Да, есть там и 70-й, и 26-й. Но это бы усложнило схему и не принесло бы никаких дополнительных преимуществ в понимании.

Муж1. Получаем мы компанию, у которой нет активов, нет персонала, нет запасов.

МШ. Ну, почему? Запасы есть. Вот там – на 10-ом, на 20-ом, на 43-ем.

Муж1. Знаешь, когда я плачу, таких компаний не знаю.

МШ. Ну, это, скажем, еще такой вопрос. Если мы посмотрим на состояние вот этого баланса, ну, допустим, вот у нас счета, и там есть на них какие-то остатки, то, скажем, в случае нормального функционирования, остатки по счетам примерно одинаково распределены вот по этим местам, основным ключевым местам. Возникает еще вопрос: а что будет в самом идеальном случае, когда наше предприятие, например, супер такое вот прибыльное и успешное. Ну, не буду мучить вас вопросами. Я вам скажу, что остаток на расчетном счете, допустим, 100 единиц, равен остатку на 90-ом счете, но с кредитом, с другой стороны, тоже 100 единиц. А все остальные счета пустые, то есть с поставщиками мы расплатились, и материалы мы все отправили, произвели. И производство у нас ноль, и готовой продукции нет.

Муж3. А это мы сейчас с позиции собственника рассуждаем? Или с позиции директора?

МШ. Я думаю, в этом случае их позиции совпадают.

Муж3. Не согласен. С позиции собственника, финансово должен быть ноль тогда?

МШ. Почему?

Муж3. Чем более хороший бизнес, тем проще, меньше поводов…

Муж1. Для проверок.

МШ. Для чего?

Муж3. Для распиливания, для воровства.

МШ. Ну, может быть, да, вы и правы.

Муж1. Вопрос еще: а как сезонный бизнес?

МШ. Сезонный бизнес, он описывается той же схемой, ничего страшного.

Муж1. Но там перекос.

МШ. Перекос, да. Вы уже идете дальше. Так, значит, ради чего, собственно говоря, существует фирма? Какие есть варианты ответа?

Муж3. Для получения прибыли.

МШ. Для получения прибыли, хорошо. А когда прибыли становится много, ее некуда девать, что происходит?

Муж1. Ну, очевидный уход на пенсию, радоваться жизни.

Муж2. А когда некуда девать прибыль, то парни судятся в Лондонском суде.

Муж1. И то, как там хорошо организовано, было куплено три Феррари.

МШ. Хорошо. Вот, значит, наша предыдущая схема, вырожденная до такого вот квадратика. Это деньги (ДНГ), закупки (ЗАК), операционные запасы (ОЗП), реализация (РЛЗ), продажи (ПРД), опять деньги. Кроме того, здесь добавлен еще один объект. Это изъятие (ИЗТ). Это, собственно говоря, налоги. То есть из того, что мы здесь на реализации…

Муж2. Здесь все виды изъятия.

МШ. Все виды изъятия, касающиеся налоговых платежей, включая взносы в социальные фонды.

Муж1. А выплаты собственникам?

МШ. Нет, нет. Это изъятие в пользу государства. То есть с того, что мы тут производим некий оборот денежных средств с некоей нашей торговой наценки государство изымает у нас какую-то часть, надо сказать, достаточно приличную часть. Если мы платим налоги, то, наверно, где-то половину. Но это наш Цикл Получения Прибыли – это те счета, те места в фирме, которые участвуют в генерации прибыли. Есть у нас, кроме того, еще несколько поясов, в которых у нас или лежат деньги, это вот здесь (внизу), или из каких источников эти деньги берутся (вверху). Есть у нас короткие запасы (КЗП). Есть у нас операционные запасы (ОЗП), ну, допустим, три болта на ближайший станок. А кто-то говорит: «Нет, нам три болта мало. Если мы купим тысячу болтов, то у нас там будет скидка». Таким образом образуются короткие запасы (КЗП). То есть они вроде как и не нужны в ближайшей операционной деятельности, но могут пригодиться в будущем. Следующий пояс – это долгие запасы (ДЗП). Это мы сюда отнесем основные средства. То есть основные средства – это такая вещь, которую мы покупаем сразу. Ну, лизинг сейчас не рассматриваем. Они у нас лежат и постепенно переносят свою стоимость на стоимость производимой нами продукции. И третий пояс – это, когда уж совсем деньги некуда девать, это инвестиции (ИНВ). Инвестиции, имеются в виду финансовые вложения.

Муж. Наши?

МШ. Наши, да. То есть там покупка акций, облигаций, какие-то вклады в уставной капитал других организаций. Не зря вверху тоже есть три пояса: это источник коротких денег (ИКД), источник длинных денег (ИДД) и капитал (КПТ). Соответственно, здесь надо тоже поддерживать баланс между одноименными поясами. То есть, если у нас короткие деньги, ну, это, как правило, короткие кредиты, позволяют сделать короткие запасы, это хорошо. А если у нас коротких денег нет, а все идет в операционном цикле, то короткие запасы, если мы их создадим, тем самым обескровят наш операционный цикл.

Муж1. Ты сейчас говоришь о ликвидности по сути.

МШ. Ну, в качестве показателя, да.

Муж2. Не финансового, а именно как то.

Муж1. В качестве показателя.

МШ. В качестве показателя, да. Соответственно, если у нас есть долгие деньги или капитал, ну, капитал это как бы еще более предпочтительный способ привлечения средств, то мы можем позволить себе долгие запасы. То есть, есть такое правило, что основные средства покупаются на собственный капитал. Слышали, наверно, да? Ну, что-то типа такого.

Муж. Бывает по-разному.

МШ. Бывает по-разному. Да, согласен. Но сопоставлять эти два показателя, наверно, имеет смысл.

Жен. Я правильно поняла, что долгие деньги вкладываются в собственное развитие?

МШ. Может быть, да. Да.

Муж2. Инвестиции.

Жен. Нет, инвестиции – это инвестиции, а в развитие своего собственного производства.

МШ. Ну, значит, источник долгих денег – это источник того, из чего вы делаете ваши инвестиции. Если вы там решил купить, не знаю…

Муж1. Тут непонятно. Давай рассуждать, что такое капитал, что такое долгие деньги.

МШ. Да, хорошо.

Муж1. Например, есть компания. Она выпустила акции и продала их некоему инвестору, получила деньги на развитие какого-то производственного участка.

МШ. Хорошо.

Муж1. Это откуда у тебя?

МШ. Это капитал.

Муж1. А долгие деньги тогда откуда?

МШ. А долгие деньги – это долгосрочные кредиты, 5-10 лет.

Муж1. Погоди, это ты говоришь, как надо.

МШ. Ну, наверно.

Муж1. 5-10 лет под сколько процентов?

МШ. Не знаю. Я согласен, что источников долгих денег сейчас на рынке…

Муж1. Под 25.

МШ. На рынке сейчас денег…

Муж1. Ты будешь смеяться, я уже видел кредиты на 5 лет под 1 % годовых.

Жен. Да.

Муж1. Я уже их видел.

МШ. Ну, вот это, наверно, из этого.

Муж1. Зачем кредиты?

МШ. Если у фирмы капитал 10 тысяч рублей, нет долгосрочных кредитов, и даже нет краткосрочных кредитов, ну, или какого-то способа там.

Муж1. И товара на миллион долларов.

МШ. То единственное, чем приходится ограничиваться, это вот таким операционным циклом. То есть все деньги, которые есть, они должны быть распределены здесь. Нет возможности отвлекать их на вот эти краткосрочные запасы, долгосрочные запасы, инвестиции.

Муж3. Не со всем согласен, потому что, если у нас есть операционный цикл, то у нас есть, как минимум, оборотный капитал.

МШ. Есть.

Муж3. Значит у нас есть капитал. А раз есть капитал, значит у нас есть возможность привлечь краткосрочный кредит под залог этого капитала.

МШ. Ну, есть, да. У вас тогда появится источник коротких денег. Появится источник коротких денег – пожалуйста, и там дальше распоряжайтесь им. Но я говорю о том, что надо представлять себе баланс между тем, откуда мы берем деньги, и куда мы их вкладываем, по степени, наверно, по степени ликвидности.

Муж1. Тут долги у тебя где идут?

МШ. Долги? Ну, наверно, вот это долги – источник.

Муж2. Но и капитал – это долги.

МШ. Капитал – это долги перед акционерами. Да. Но они бесконечно долгие.

Муж1. Потому что 10 тысяч рублей бесконечно долгие.

МШ. 10 тысяч рублей – да, это бесконечно долгий долг.

Муж2. Скатерть теперь даже не купил бы.

Муж1. Или ты знаешь такой механизм?

Муж2. Я измерил его.

МШ. Значит, вот, собственно говоря, теперь наша картинка – это динамика нашего цикла получения прибыли.

То есть постепенно деньги переходят в соседние счета и она, как шестеренка, у нас крутится. Здесь все понятно. Цикл получения прибыли. Что-то я как-то разогнался, я уже практически всё рассказал.

МШ. Значит, рассмотрим наш каскад операций,

ну, это как бы кусочек, нижняя половина Цикла Получения Прибыли. Рассмотрим вариант перечисления денег поставщику и получения от поставщика неких товаров. Эти два события, они по времени не связаны. Может быть сначала перечисление, потом поступление. Или сначала поступление, потом перечисление, то вот в сегменте поступление – производство — отгрузка такой свободы не наблюдается. То есть мы сначала должны получить материалы, потом передать их в производство, сделать из них готовую продукцию и только потом продать. То есть это такая жесткая последовательность, которая не может быть нарушена. На самом деле, я сталкивался с ситуациями в бизнесе, когда мы продали что-то, металлоконструкции, 5-го числа, а потом приносят 10-го числа, что мы их приобрели.

Муж2. Встретились два брокера. Один обменял вагон металла у другого на вагон клубники и разошлись, один – искать вагон клубники, а другой металла.

МШ. Да. Вот, значит, по поводу вашей догадки, что не все хорошо.

Муж2. Это не догадка.

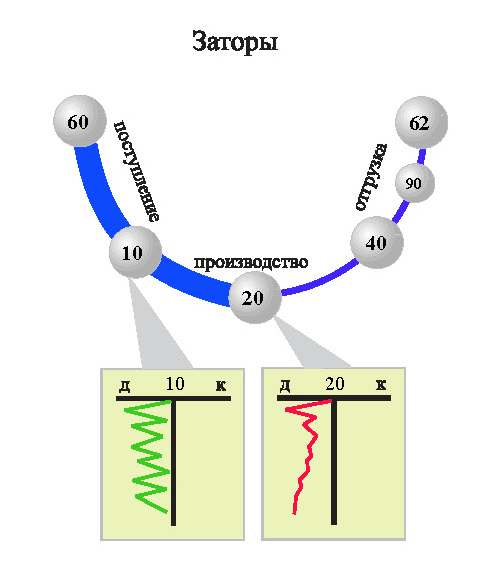

МШ. Значит, если толщиной линии обозначить обороты между счетами, ну, то есть, что с одного счета на другой пришло, еще раз напомню это, расчеты с поставщиками, это материалы, это производство, это готовая продукция, ну, и продажа, то возможна такая ситуация, когда на одном из участков нашего хозяйства происходит, можно так назвать, затоваривание или затор, я его назвал.

Потому что, например, в случае с дебиторской задолженностью это будет увеличение задолженности. Если мы построим такой вот полубухгалтерский график, дебит-кредит, и вот по 10-му счету наш текущий остаток. Он то большой, то маленький, то большой, то маленький. И как-то вот он здесь колеблется. Это значит, что у нас происходит хорошее ритмичное прокачивание средств через склад материалов. А если мы посмотрим на наше производство, то увидим здесь растущий остаток. Ну, естественно, когда приходит много, уходит мало, как две трубы: вливается, выливается, растущий остаток, который говорит нам о том, что в производстве не все у нас хорошо – что-то мы туда всё отправляем.

Муж1. Может тогда в закупках не все хорошо?

МШ. Может быть. Такая ситуация может быть на любом из счетов операционного цикла, на любом из счетов, согласен.

Муж2. Правильно ли я понимаю, что если мы уперлись, увидели в данном случае 20-й счет, и это крайняя точка, от которой мы увидели затор. Причину затора мы можем разбирать, расследовать в обратном порядке.

Муж1. Производство имеет ограничения. Производственные мощности не резиновые. Просто остатки излишние.

Муж3. На самом деле это очень простая вещь. Скорость связанного транспортного потока равна скорости изменения его самой медленной части. Вот и всё.

МШ. Но на самом деле таких заторов может быть несколько. То есть может быть затор на 60-ом счете, на 62-ом, когда у нас там дебиторка, кредиторка. То есть, когда мы увидим вот такой высокий остаток там на счете. Ну, допустим, график этот мы уж, конечно, нигде не увидим, ну, например, возьмем за несколько месяцев, посмотрим остаток на конец месяца. Увидим, что он там постоянно высокий, то возникает сразу вопрос, соответственно, принятия управленческих каких-то организационных решений. Да, график можно делать каждый день.

Жен. У нас по условию идет, что на предыдущем счете у нас как раз все хорошо.

МШ. А так как каждый счет – это по сути дела отдельный сотрудник или отдел…

Муж1. Или подразделение.

МШ. … или подразделение, да, то, соответственно, возникает четкое указание на то, как, какому подразделению задавать вопросы и о чем его спрашивать.

Муж2. Первым.

МШ. Первым, да.

Жен. Кто первым, поставщику?

Муж2. Смотри, я понимаю, о чем он говорит. Когда на хлебозаводе я приходил рано утром, мне клали справку о количестве тонн продукции, отгруженной в магазин. К 7 утра это практически уже всё вывезено. Если я видел, что это отклоняется от месячного норматива, я начинал последовательно задавать вопросы подразделениям. Первый – экспедиции. Если мало заказали, значит пошли вопросы к клиентам. Если экспедиция говорит: «Всё хорошо», следующий вопрос – к производству, почему мало произвели. Если они говорят, им мало замешали, там не было муки – вопросы к складам. Если они говорят, там встали печки – вопросы к механикам. Ну, то есть к этим же обратно по цепочке двигаемся от момента затора. Ну, примерно так.

МШ. Ну, да, да.

Жен. В случае производства вот у нас затор. Ну, почему, я не пойму, нельзя дальше? Она может быть и дальше, проблема этого затора.

МШ. Дело в том, что если мы не произвели.

Муж1. Этот проект лежит в незавершенном производстве. Собственное производство, не переданное на склады.

Муж2. Исходя из этого графика, мы понимаем, что загрузки идут, клиенты звонят, заказывают. Отгрузки идут, тут всё в порядке. А почему-то в производство готовое сдать не может.

МШ. Нет, нет.

Муж2. Почему не может? Чего-то не хватает.

МШ. То есть пока мы не произвели, мы отгрузить не можем.

Жен. Все-таки это определено правилами – незавершенное производство.

МШ. Ну, конечно. Это незавершенное производство.

Муж2. Просто сдать на склады готовую продукцию почему не можем? Почему завершить не можем?

Жен. Ну, хрен его знает, может, склады затаренные.

МШ. Ну, по-разному, да.

Муж2. Как раз на 40-м бы увидела проблему.

Жен. Понятно. И что делать?

МШ. Разбираться. Это вопрос ведь. Фирма в кризисе. То есть я попытался найти место его возникновения.

Муж1. С 62-го счета спрашиваю по потребителю, у вас все в порядке?

МШ. Да, да.

Муж1. Это редко.

Жен. Ну, в данном случае мы затариваемся на производстве. Может быть, поступления не те, какие нам надо, и они не могут.

Муж2. Не хватает левой фары, и поэтому весь Автоваз стоит.

Жен. Все поступившие фары оказались правыми, совершенно верно.

Муж1. Ну, Заури хорошо, денег не заплатил. Но тут другой вопрос, который бухгалтерский баланс никак не отражает. Бухгалтерский вообще никак не отражает. Люди-то, которые сделали работу, например, наштамповали капоты для машин с одной фарой, они-то свою работу сделали.

Жен. Сделали.

Муж1. Они-то в сборку передали.

Муж2. О, делает капоты Дима. Делает он их хорошо.

Муж1. Понимаешь, претензий к нему нет. Главное, что вот этот 20-й счет по всему Автовазу, они-то свою сделали, им неважно, продано – не продано. Это не их собачье дело.

Муж2. Обратил внимание, у шестеренки нет 77 счета.

МШ. 70-го, ну, неважно.

Муж1. А люди зарплату должны получать. А тут все фары левые в буквальном смысле. И всё и привет. И тут близкая возникает ситуация, когда начинают платить людям зарплат из чего? Сначала из оборота, пока спокойно с этим, потом из кредита.

МШ. Да, да. Так всё и происходит.

Муж2. Дим, Дим, люди, которые штампуют капоты, они имеют начальника сверху. А у начальника сверху, высокопоставленного…

Муж1. У начальника сверху, по максимуму, есть 62-й счет. Это его план отгрузки.

Муж2. Нет, я одну мысль хочу сказать.

Муж1. Ну, зарплату нужно платить. У него тоже есть незавершенное производство. Тоже есть запасы.

Муж2. Я хочу зайти с другой стороны.

Муж1. Хочешь зайти со стороны.

Муж2. Со стороны мотивации. Дело в том, что у всех работяг есть высокопоставленные топ-менеджеры, которые в идеальном случае, как должно быть, должны иметь групповые показатели.

Муж1. Они регулярно их имеют.

Муж2. Переменная часть – бонусы топ-менеджеров. Если они его не получат…

Муж3. Покажи, покажи, вот туда, где там.

Жен. Главный инженер вот на таком заводе, скажешь, что на 20 % будут платить меньше в течение ближайшего полугода, и все.

Жен1. Вот и все бонусы.

Муж1. Вот Сережа, ты просто пропустил или опоздал.

Муж. Где?

Муж2. Вот мотивация вон там.

Муж1. Вот. Видишь, здесь нарисована петля, по которой ты учительствуешь.

Муж3. Я на этот момент как раз пришел.

Муж1. То есть картинки эти мы не поймем. Надо сверху, чтобы петля была.

Муж3. Мотив должен быть сверху.

Муж2. Есть два мотива: мотив персонала и мотив собственника.

Муж1. Какая-нибудь снизу, другая сверху.

Муж. Ну, давайте…

Муж3. Я понимаю, что это стимул.

Муж2. Я понимаю, что у нас семинар был с определенной перспективы. Есть много еще перспектив.

Муж1. Одна впереди, вторая сзади.

Муж2. Та, которая снизу, она еще…

Жен. Впереди направление, а сзади – момент действия.

МШ. Значит, еще одно сообщение из области идеального. То есть как бы нам, блин, сделать так, чтобы у нас было всё хорошо?

Муж1. Философский вопрос.

МШ. Философский вопрос, да. Значит, в этом случае мы начинаем с прогноза продаж. Ну, давайте какой-нибудь простой вариант рассмотрим, будем продавать три станка там каких-то.

Муж1. Маловато.

МШ. Ну, условно говоря.

Муж2. Уже непростой вариант.

МШ. Мы говорим, что станки мы продадим за такую цену, а обойдутся они нам в такую себестоимость, ну, плюс -минус там. После этого мы раскладываем наши станки в материал-лист, то есть из каких деталей он состоит и затраты времени на сборку этого станка. И считаем в обратную сторону. Извините за крамолу, делаем проводки плановые. В обратную сторону, да. Мы посчитали, что нам нужно вот столько такого-то числа закупить. Дальше мы говорим, что здесь на 60-м счете у нас появляется расписание закупок. То есть первого числа закупаем станину.

Муж1. Платежный календарь.

МШ. Платежный календарь, да.

Муж1. Смотрим на кассовые разрывы.

МШ. Да, соответственно возникает тут какой-то финансовый план. Тут платежный календарь, как Дима правильно назвал. В результате чего, когда подходит срок, мы там за три дня, ну, у нас все идеальные, все вовремя всё поставляют. И у нас обратно это всё, как матрешка собирается, и мы делаем отгрузку. Так, конечно, никогда не происходит, но так очень хотелось бы, чтобы происходило.

Муж1. Большой союзный план.

Муж. Да.

Муж2. Путин же выжимал.

Муж3. Там было написано «Большой поток. Перегрузка».

Муж1. Да, да, перегрузка там была.

МШ. На втором клюве? Ну, хорошо. Давайте, клюйте. Ну, то, что фирма находится… Извините, у меня издержки профессии, я все-таки бухгалтер, поэтому я придерживаюсь такого вот посыла.

Жен. Поддержка престижа собственной профессии это уже. С дебетом должны сойтись первый и…

МШ. Нет, дебет с кредитом всегда сходится. Сейчас это уже не проблема много лет.

Муж2. Я вот просто не успеваю тебя цитировать в твиттере.

Муж3. Расшифровку записи, пожалуйста.

МШ. Я постараюсь. Значит по поводу плана счетов бухгалтерского учета. Есть такая книжка. Честно говоря, ума не приложу, кто ее придумал, и когда это было. В общем, на самом деле, в каждом государстве есть отдельный план счетов. Более того, на Западе каждая компания составляет свой план счетов. Я столкнулся, например, с ситуацией, когда в одной компании, например, четыре тысячи счетов.

Муж1. И нормально.

МШ. И вот там бухгалтер среди четырех тысяч счетов что-то делает. У нас их всего 99. Ну, это такое обозримое количество.

Жен. Ну, это в коммерции. У бюджета побольше будет.

МШ. Да, но я рассматриваю именно коммерцию. И примечательно, что план счетов позволяет нам отразить любую хозяйственную ситуацию, хозяйственное событие, наверно, которое происходит в деятельности предприятия. То есть, что бы ни произошло, вот на этих 99 счетах это можно отразить каким-то правильным способом.

Жен. Мы опускаем то, что бухгалтеры ломают голову на каком же счету отразить ту или иную операцию. Это мы опускаем. Им за это деньги платят.

Муж. Пускай бы учились консолидации. Если бы они каждый день сводили бы свой бухгалтерский баланс и свой бухгалтерский учет, то тогда еще туда-сюда. А вот как они делают фотографию по концу периода, там вообще ничего не поймешь.

МШ. Да, вообще ничего. Кроме того, это делается через месяц после того, как период закончился. А кому нужны результаты через месяц? Вообще никому. Да, это следующий вопрос, качество бухгалтерского учета и ведение бухгалтерии в он-лайн режиме.

Муж1. Не единственный способ. Ну, хотя бы потому, что он бессмысленный.

Муж3. Можно вот вопрос? Я почему-то все-таки думал, что управленческий есть единственный способ измерять в режиме реального времени. Вот потому что у меня есть такая аналогия, дурацкая, что бухгалтерский учет – это патологоанатом.

Муж1. По факту.

Муж3. А вот управленческий учет – это терапевт, да.

Муж1. Смотри, в управленческом учете можно использовать план счетов бухгалтерского учета, потому что ты работаешь в тех же статьях, в тех же разрезах, потенциально в той же логике.

Муж2. Именно так и я всегда думал. В той же логике.

Муж1. На самом деле, это неправильно. Потому что у тебя разные объекты учета. У тебя разный подход к консолидации того, что ты хочешь. То есть у тебя анализ и синтез устроены по-разному. Здесь они жестко заданы. В управленческом учете ты их строишь в соответствии с тем, что у тебя наиболее важно.

Муж3. Точки подхода на этом создаются.

Муж1. Поэтому в конечном итоге в любой нормальной компании, реальной компании, управленческий учет практически не похож ничем, кроме слова «деньги», на бухгалтерский.

Муж3. Я это знаю.

Муж. Конечно, да.

Муж3. Управленческие по последнему проекту отличались в два раза.

Муж1. Их объединяет только первичка и слово деньги – всё.

Муж3. Их даже первичка не всегда объединяет.

Муж. Наверно.

Жен. Что управленческий, что бухгалтерский учет, опять же, кто сидит на этих учетах, кто это делает – профессионализм человека.

Муж3. Первичка с техничкой мне не нужна.

Муж1. Знаешь, ты его конечно учитываешь. Ты его получаешь, ты где-то записываешь, вот эта запись и есть первичка.

МШ. Разные объекты учета.

Муж1. В управленческом ты тоже записал, чтобы не забыть.

МШ. Разные объекты учета. Если в бухгалтерском учете вы ограничиваетесь одним юридическим лицом, то в управленческом вы можете включать в отчет группу юридических лиц.

Муж1. Либо, наоборот, разбивать.

МШ. Либо разбивать как-то с центром ответственности, да.

Муж2. А вот тезис номер два, что бухгалтерский учет есть.

МШ. Да, хорошо. Я понял.

Муж1. Я вот ровно про это. Твои гениальные фразы о том, что…

Муж2. Уже дебет с кредитом на расходятся, это не проблема.

Муж2. Нет, то что в балансе можно понять все, что угодно, потому что работать ты постарался перейти.

Муж3. Дим, по этому поводу мой бухгалтер сдает последний баланс, и я ей там задал вопрос, почему расшифровка у нас соответствует всему расчету. Она говорит: «Ну, в общем, нет. Она будет, если ее ищем». Я так смотрю там дебиторку, у меня вот написано существенных 87. А вот из существенных нашлось там всего 50. Я когда задал вопрос там, где 30, она говорит, это несущественно.

МШ. Ну, на самом деле есть два подхода к существенности. Есть как бы российский подход, который, считается, что если меньше 5 % общей балансовой стоимости – это значит несущественно.

Муж3. Это опять, чтобы мой главбух, которого давно надо увольнять.

МШ. Да про качество главбухов – это отдельная история.

Муж1. Вывод: Макс об этом знает всё.

МШ. А есть как бы западный подход, который считает, что все, что существенно для принятия решения инвестором или управляющим предприятием, является существенным.

Муж1. О! Западный подход.

МШ. Ну, собственно говоря, я всё рассказал, что хотел. Спасибо!

Другие статьи:

Хозяйственная деятельность с точки зрения логики управления.

Цикл Получения Прибыли (ЦПП).

Идеальный Цикл Получения Прибыли (ЦПП).

Графическое изображение Договора.

Производственный процесс и СДУ.

СДУ — Структурная Диаграмма Учёта (понятийный аппарат).

План счетов. Бизнес-Мишень.

СМД схема. Выступление на Клубе Менеджмента.

Эконопрам.

© Copyright 2011 BuhWeb